Dvacetiprocentní zdanění nealkoholických nápojů slazených cukrem v České republice

Mikrosimulace

Shrnutí

Na kohortě dospělých ve věku 25–64 let, kterou jsme v modelu sledovali po dobu deseti let, jsme simulovali dopad zavedení dvacetiprocentního zdanění nealkoholických nápojů slazených cukrem (SSB) (v modelu vyjádřeného jako 20% zvýšení průměrné maloobchodní ceny) na: (i) prevalenci nadváhy a obezity (tj. kategorie BMI), (ii) na incidenci pěti vybraných chronických onemocnění.

Model odhaduje pokles prevalence nadváhy a obezity a s tím související snížení počtu nových případů (incidence) těchto onemocnění: diabetes 2. typu, ischemická choroba srdeční, cévní mozková příhoda, osteoartróza kolenního kloubu a osteoartróza kyčelního kloubu.

Zjednodušení „+20 % ceny“ používáme z důvodu omezených dat; v praxi se často doporučuje daň vázaná na obsah cukru.

Odhadované procentní snížení výskytu nových případů:

- Diabetes 2. typu: 2,26 %

- Ischemická choroba srdeční: 0,87 %

- Cévní mozková příhoda: 1,16 %

- Osteoartróza kolenního kloubu: 1,50 %

- Osteoartróza kyčelního kloubu: 0,89 %

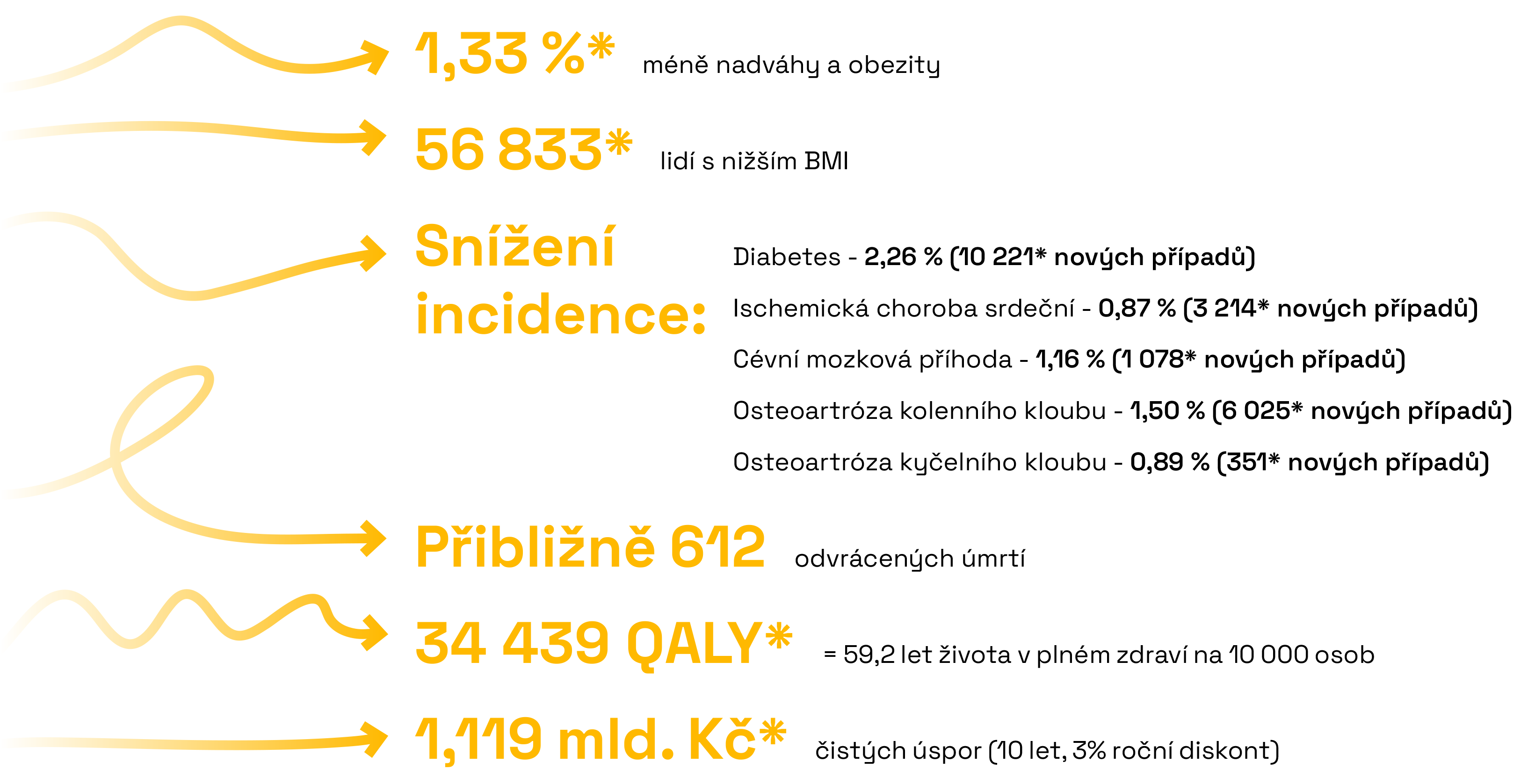

Snížení nadváhy a obezity: Nadváha a obezita: 1,33 % (obezita definovaná jako BMI ≥ 30 a nadváha mezi 25,0–29,9).

Celkový zdravotní přínos vyjádřený ukazatelem QALY odpovídá 34 439 letům života v plné kvalitě, tj. 59,22 QALY na 10 000 osob. (QALY je ukazatel, který kombinuje délku života a jeho kvalitu do jedné metriky, quality-adjusted life year čili rok života v plném zdraví).

Hodnocení programu z pohledu efektivity nákladů na celospolečenské úrovni dokládá, že při hodnotě roku života v plné kvalitě v České republice ve výši 1,2 mil. Kč (1,396 mil. Kč za rok 2025) tato politika šetří náklady.

Pokud jde o zdravotní péči, úspory převyšují náklady, které je třeba po dobu 10 let vynaložit v souvislosti se zavedením této daňové politiky. To znamená čisté úspory v rozpočtu na zdravotní péči. Výsledky celkově naznačují, že by daň na nealkoholické nápoje slazené cukrem ve výši 20 % snížila zátěž nemocemi, zlepšila zdraví obyvatelstva a zmírnila tlak na zdroje zdravotní péče a zároveň by s ohledem na standardní prahové hodnoty uplatňované pro Českou republiku generovala pozitivní čistý přínos.

Hlavní zjištění

- 20% zdanění nealkoholických nápojů slazených cukrem snižuje v České republice v horizontu 10 let (v kohortě ve věku 25–64 let) nadváhu a obezitu o 1,33 % a zároveň snižuje počet nových případů pěti chronických onemocnění.

- Celospolečenské přínosy v oblasti zdraví je možné kvantifikovat jako zisk 34 439 (27 275–41 557) let života v plné kvalitě, tzv. QALY a čisté úspory v oblasti zdravotní péče ve výši 1,119 mld. korun (současná hodnota, diskont 3 %).

Kontext a motivace

Údaje z průzkumu stravovacích návyků v České republice ukazují, že nealkoholické nápoje slazené cukrem jsou pro část populace i nadále běžnou součástí stravy (Eurostat, 2025). V širším kontextu se tyto nápoje (a obecněji všechny nápoje slazené cukrem)řadí do kategorie nápojů slazených cukrem (SSB; sugar-sweetened beverages), které jsou dlouhodobě spojovány s nadměrným příjmem energie, přibýváním na váze a souvisejícími kardiometabolickými riziky (výskyt diabetu 2. typu a kardiovaskulárních onemocnění) (Malik a kol., 2010; Hu & Malik, 2010). Více informací o zdravotních dopadech konzumace cukru a slazených nápojů a o tom, jak funguje jejich zdanění, jsme popsali v tématu slazené nápoje.

V reakci na tyto souvislosti zavádějí země po celém světě daň z nealkoholických nápojů slazených cukrem jako opatření, jehož cílem je zlepšit stravovací návyky obyvatelstva a snížit obezitu. Světová zdravotnická organizace (WHO) nyní dokumentuje, jak k tématu přistupují jednotlivé země a jaké jsou jejich zkušenosti s implementací těchto opatření (WHO, 2023). OECD jako příklad dobré praxe uvádí odstupňované sazby podle obsahu cukru (např. v Thajsku: 0 % při obsahu cukru < 6 g/100 ml; vyšší sazby při vyšším obsahu) (OECD, 2025).

Světová zdravotnická organizace ve svých dokumentech Fiscal Policies for Diet and the Prevention of Non-communicable Diseases (Fiskální politiky pro výživu a prevenci nepřenosných nemocí), SSB Taxation Manual (Příručka pro zdanění nealkoholických slazených nápojů) z roku 2022 a Guideline on Fiscal Policies to Promote Healthy Diets (Pokyny pro fiskální politiky na podporu zdravé výživy) z roku 2024 výslovně podporuje zavedení daně z nealkoholických nápojů slazených cukrem tak, aby byly více zdaněny ty s vyšším obsahem cukru (WHO, 2022; WHO, 2024).

Země, které zdanění zavedly, vykazují nižší spotřebu cukru buď díky reformulaci (změnám složení produktů), nebo díky omezení nákupů těchto nápojů.

- SPOJENÉ KRÁLOVSTVÍ: Daň vedla k výrazným změnám ve složení nápojů: mezi lety 2015–2020 se u daněných nealkoholických nápojů snížil obsah cukru v průměru o 46 % a revize z roku 2024 spolu s konzultací z roku 2025 potvrzují pokračování politiky (HM Treasury & HM Revenue & Customs, 2024).

- IRSKO: Vyhodnocení dopadů zdanění nealkoholických nápojů slazených cukrem poukázalo na snížení obsahu cukru v sycených nápojích prodávaných v maloobchodních a stravovacích zařízeních. To lze připsat změnám ve složení produktů a přechodu k nápojům s nízkým nebo nulovým obsahem cukru (low/zero) (Houghton a kol., 2025).

- JIHOAFRICKÁ REPUBLIKA: Zavedení daně na podporu zdraví (uplatňované na nealkoholické nápoje slazené cukrem, ale ne na stoprocentní ovocné šťávy a většinu mléčných produktů) vedlo v prvních letech ke zvýšení cen a k poklesu nákupů a spotřeby cukru i kalorií z daných nápojů (Stacey a kol., 2021).

- PORTUGALSKO: Odstupňovaná daň z nealkoholických nápojů vedla ke změnám ve složení produktů tak, aby obsahovaly méně cukru, což vedlo k přínosům při snižování obezity (Goiana-da-Silva a kol., 2020).

V debatách o dopadech těchto politik se objevuje argument, že po zavedení daně nejsou vždy bezprostředně pozorovatelné změny tělesné hmotnosti. To však může odrážet metodická omezení hodnocení: i když se snižuje spotřeba cukrem slazených nealkoholických nápojů, řada dalších faktorů ovlivňujících obezitu se v post-intervenčním období neměří nebo kontroluje jen omezeně.

- ČESKO: V případě České republiky je zdanění nealkoholických nápojů slazených cukrem na pořadu domácí politické agendy. Ministerstvo zdravotnictví v roce 2024 veřejně deklarovalo zájem o zavedení nové daně na nealkoholické nápoje slazené cukrem, přičemž se odvolávalo na vysoký příjem cukru a na praxi v jiných zemích. Návrh získal i podporu národní ekonomické rady vlády (NERV) a vyvolal debatu mezi koaličními partnery a zástupci daného odvětví (Radio Prague International, 2024). Ministr zdravotnictví zároveň požádal odborníky ze Státního zdravotnického ústavu (SZÚ), aby vypracovali zprávu shrnující důkazy o škodlivosti cukru pro zdraví, která by sloužila jako podklad pro diskusi (Seznam Zpravy, 2024).

Vzhledem k probíhající veřejné diskusi o zdanění nealkoholických nápojů slazených cukrem si klademe otázku, jak by dvacetiprocentní zdanění (v modelu vyjádřeného jako 20% zvýšení průměrné maloobchodní ceny) nealkoholických nápojů slazených cukrem ovlivnilo v průběhu deseti let zdravotní stav české populace ve věku 25 až 64 let. K zodpovězení této otázky používáme mikrosimulaci – standardní metodu používanou v literatuře věnované ekonomice zdravotnictví, která nám umožňuje odhadnout individuální výsledky na základě epidemiologických a demografických vstupních dat za Českou republiku.

V této studii se zaměřujeme na nealkoholické nápoje slazené cukrem. Zahrnutí širší kategorie SSB by vyžadovalo detailnější údaje o spotřebě, které nejsou k dispozici v potřebném členění; rozšíření daně na všechny SSB by za jinak stejných podmínek vedlo k výraznějším dopadům na BMI i na výskyt zvažovaných onemocnění. Uváděné výsledky se týkají dopadů na zdraví a jejich ocenění formou úspor ve zdravotnictví a změny QALY; daňové příjmy státního rozpočtu považujeme za transfery a do analýzy je nezahrnujeme.

Naše analýza přispívá k české diskusi tím, že odhaduje celospolečenské zdravotní přínosy a úsporu výdajů na zdravotní péči po případném zavedení daně. Nedávná studie provedená organizací PAQ Research navrhuje daň na nealkoholické slazené nápoje podle obsahu cukru. Tento návrh vyvolal kritiku ze strany Institutu liberálních studií (INLIST) s argumentem, že nealkoholické SSB představují pouze malý podíl z celkového příjmu energie, a proto by jejich zdanění nemělo na zdraví významný vliv. Konzumace nealkoholických nápojů slazených cukrem odpovídá přibližně za 3 % energetického příjmu, což je významné ve světle doporučení WHO držet příjem z volných cukrů pod 10 % (ideálně pod 5 %). Z nutričního hlediska navíc nealkoholické slazené nápoje představují převážně volné cukry a jejich nadměrná konzumace je spojena s diabetem, obezitou a kardiovaskulárními onemocněními (PAQResearch, 2023; Institut liberálních studií, 2024; WHO, 2023; Yin a kol., 2021; Morenga a kol., 2013; Imamura a kol., 2015).

Dále si klademe otázku relevantní pro tvorbu politik: jak se trvalé každodenní snížení kalorického příjmu projeví v delším časovém období ve srovnání s hypotetickým scénářem, kdy k žádnému snížení nedochází (Hall a kol., 2011). Náš model – v souladu se zavedenými postupy pro mikrosimulace konzumace nealkoholických nápojů slazených cukrem (a obecně těch nealkoholických) – mapuje denní snížení příjmu cukru, energetický deficit a dynamiku změny hmotnosti. Nová hmotnost se podle odhadů ustálí přibližně za tři roky (Lal a kol., 2017); teprve poté se změny v BMI promítnou do výskytu onemocnění prostřednictvím rizik specifických pro věk a pohlaví.

Kromě výše uvedených předpokladů je nutné zdůraznit, že dopady konzumace nealkoholických nápojů slazených cukrem na zdraví nelze odvozovat jen z průměrné spotřeby v populaci. Průměr totiž neukazuje, kdo tyto nápoje skutečně pije nejvíce. Není tedy totéž, pokud mluvíme o 3 % energetického příjmu z nealkoholických nápojů slazených cukrem u všech dospělých, o 1 % u dospělých se zdravým BMI, nebo o 4 % u dospělých s nadváhou či obezitou – u nichž vyšší BMI zvyšuje pravděpodobnost jejich vzniku.

Empirická data ukazují, že konzumace nealkoholických nápojů slazených cukrem má značný rozptyl (rozptyl > průměr). Několik studií ji proto explicitně modeluje pomocí negativního binomického rozdělení (případně NB modelu s „nulovým zkreslením“): (Taber a kol., 2015; Grummon a kol., 2019; Schwartz a kol., 2015; Gase a kol., 2014; Hua a kol., 2023). Nadměrné (a asymetrické) rozptýlení konzumace je patrné také z dat za Českou republiku, i když jde o starší zdroje. Průzkum Evropského úřadu pro bezpečnost potravin (EFSA) uskutečněný v letech 2003–2004 uvádí průměrnou spotřebu nealkoholických nápojů a zároveň i vysoké percentily (např. P95–P99), které ilustrují horní část rozdělení mezi spotřebiteli (EFSA, 2008).

Náš model tento rozptyl zohledňuje a rozčleňuje spotřebu podle kategorií BMI, čímž lépe zachycuje, kdo je vystaven vyššímu riziku. V praxi to znamená, že jednotná procentní úprava ceny vede k vyššímu absolutnímu snížení objemu spotřeby a příjmu kalorií u dospělých s nadváhou a obezitou, proto se snížení BMI a výskytu onemocnění soustředí především do skupin s vyšším rizikem.

Výsledky získané prostřednictvím našeho modelu je vhodné chápat jako odhad účinku jedné z praktických cest, která může přispět ke snížení nadváhy a obezity u dospělých v České republice. Vzhledem k tomu, že nadváha a obezita vznikají z mnoha vzájemně se ovlivňujících příčin, je opatření týkající se nealkoholických nápojů slazených cukrem vhodné vnímat jako součást širšího balíčku politik – například těch, které zlepšují přístup ke zdravějším potravinám a podporují fyzickou aktivitu.

Metody

Při simulaci pro českou populaci jsme pracovali s jednou kohortou dospělých ve věku 25–64 let, u níž jsme po dobu 10 let modelovali důsledek hypotetického zavedení 20% daně na nealkoholické nápoje slazené cukrem. Kohorta sledovaná v modelu byla na začátku simulace ve věku 25–64 let a na jejím konci 35–74 let. Model zohledňuje individuální úroveň a pracuje s českými demografickými a epidemiologickými vstupními údaji, které využívá ke stochastické simulaci vzniku onemocnění, jeho progresi a úmrtnosti. Následně je kalibrován tak, aby odpovídal pozorované incidenci, prevalenci a úmrtnosti podle věku a pohlaví u jednotlivých onemocnění.

Modelovaná sekvence byla následující:

- Zavedení dvacetiprocentní daně s cílem snížit spotřebu nealkoholických nápojů slazených cukrem.

- Omezení konzumace a následné snížení tělesné hmotnosti, přičemž snížení BMI se plně projeví v průběhu 3 let.

- Nižší BMI vedoucí ke snížení incidence uvedených chronických onemocnění.

- Snížení prevalence nadváhy a obezity, incidence onemocnění a úmrtnosti a vyjádření těchto dopadů formou úspor ve zdravotnictví a zvýšení počtu let života v plné kvalitě (ukazatel QALY).

- Zohlednění nejistoty, zejména pokud jde o míru přenesení daně na spotřebitele a relativní rizika pro jednotlivá onemocnění podle věku a pohlaví.

Za prvé, změnu ve spotřebě nealkoholických nápojů slazených cukrem po zavedení daně jsme odhadli na základě lokální cenové elasticity poptávky po těchto nápojích (tj. jako procentní změnu konzumace v reakci na procentní změnu ceny). Daň je možné přenést zcela na spotřebitele, zároveň však mohou maloobchodníci část daně absorbovat, a tím snížit část daně promítnutou do koncové ceny pro zákazníka. Například Manyema a kol. (2014) předpokládají stoprocentní přenesení dvacetiprocentní daně na nealkoholické SSB na spotřebitele v Jižní Africe a Briggs a kol. osmdesáti- až stoprocentní přenesení desetiprocentní daně na nealkoholické nápoje slazené cukrem na spotřebitele v Irsku (Briggs a kol., 2013).

Údaje o spotřebě nealkoholických nápojů byly získány z šetření EHIS Wave 3 z odpovědí na otázku: „Jak často pijete nealkoholické nápoje slazené cukrem?“. Výhoda tohoto indikátoru spočívá v tom, že rozlišuje mezi nealkoholickými nápoji slazenými cukrem a ostatními. Zároveň člení data podle věku, pohlaví a úrovně BMI (normální, nadváha, obezita), což umožňuje zmapování vzorců konzumace s ohledem na rizikovou expozici u jednotlivých úrovní BMI. Nevýhodou použití údajů z tohoto šetření je, stejně jako u dalších mikrosimulací využívajících tento typ údajů, že dochází ke zkreslení, které je ovšem u průzkumů běžné.

Vzhledem k tomu, že data udávají četnost, převedli jsme je na denní objem spotřeby za předpokladu, že standardní velikost nealkoholického nápoje slazeného cukrem je 330 ml a kalorická hodnota 44 kcal na 100 ml.

Pokud jde o náklady na implementaci (zavedení daně), předpokládáme 2 % daňových příjmů. Tato hodnota pokrývá jak náklady státu na výběr daní, tak i náklady odvětví na dodržování předpisů a vychází ze standardního přístupu doporučovaného v analýzách nákladové efektivity, pokud chybí přímé odhady pro danou zemi (European Comission, 2015). Z pohledu plátce za zdravotní péči zahrnujeme pouze náklady státu na výběr a správu daní ve výši 1 % příjmů (tedy polovinu celkové částky) a z celospolečenského pohledu celá 2 % (stát a odvětví), což je stejný přístup, jako je přístup použitý u Du a kol. (2020), a je v souladu s Wilde (2019) a Lee (2020) s tím, že uvedená 2 % nám slouží k vyjádření nákladů na zavedení daně (výběr daně a náklady průmyslu na dodržování předpisů).

Za druhé, výslednou změnu tělesné hmotnosti jsme odhadli s využitím rovnic pro výpočet energetické bilance (podle Lal a kol., 2017). BMI se podle předpokladů dostane v průběhu tří let na stabilní úroveň. K 50% změnám tělesné hmotnosti by mělo dojít během prvního roku a do třetího roku by tyto změny měly dosáhnout 95 % (Hall a kol., 2011). Tato změna podle studie GBD (Global Burden of Disease) redukuje relativní riziko, přičemž platí, že větší redukce hmotnosti je spojena s větším snížením rizika.

Za třetí, odhad snižování nadváhy, obezity a výskytu pěti chronických onemocnění se provádí na individuální úrovni. Funkce rizik specifických pro daný věk a pohlaví (relativní rizika) jsou převzaty ze studie GBD v souladu s Lal a kol. (2017). Se zvyšujícím se věkem se aktualizuje i relativní expozice riziku a pravděpodobnost rozvoje onemocnění. V průběhu simulace, kdy se věk kohorty posouvá z 25–64 let na 35–74 let, průběžně narůstá i počet jedinců vystavených riziku, protože u většiny onemocnění platí vyšší incidence ve vyšším věku a zároveň se zvyšují relativní rizika.

Za čtvrté, pomocí indikátorů zdravotního stavu podle studie GBD kvantifikujeme negativní vliv na kvalitu života při nadváze, obezitě a dalších onemocněních se zohledněním k počtu let života v plné kvalitě (QALY). Úspory ve zdravotnictví se počítají jako snížení incidence přepočtené na peněžní hodnotu s využitím dat o výdajích na zdravotnictví v České republice.

Za páté, každý z výsledků je prezentován s 95% intervalem spolehlivosti, který vyjadřuje nejistotu vyplývající z: (1) různých možností míry přenesení daně na spotřebitele, (2) relativních rizik souvisejících s jednotlivými onemocněními, (3) vzorkování.

V modelu pracujeme se scénáři, ve kterých se daň promítá do spotřebitelských cen z 80 %, 100 % a 120 %, abychom pokryli hodnoty pozorované po zavedení daně z nápojů slazených cukrem (SSB) v různých zemích. Metaanalýzy a šetření ukazují, že přenesení daně na spotřebitele bývá neúplné – u desetiprocentní daně dosahuje v průměru zhruba 82 %, přičemž se mezi jednotlivými trhy a formami zdanění výrazně liší (pohybují se přibližně od méně než 50 % až po 100 %) (Andreyeva a kol., 2022; Powell a kol., 2021; Cawley and Frisvold, 2021). U relativních rizik jsme stejně jako Lal a kol. (2017) předpokládali standardní logaritmické rozdělení u každého relativního rizika podle věku a pohlaví. Při sledování efektivnosti nákladů na zavedení daně jsme také upravovali hodnotu těchto nákladů na 1 %, 2 % a 3 %.

Výsledky

Co přinese zavedení dvacetiprocentní daně na nealkoholické nápoje slazené cukrem (SSB) za 10 let

Interpretace

Výsledky hodnotíme jako absolutní a procentuální změny v několika navazujících oblastech: (i) spotřeby nealkoholických nápojů slazených cukrem a s nimi souvisejících změn BMI, (ii) výskytu nadváhy a obezity, (iii) incidence pěti sledovaných onemocnění a úmrtnosti na ně, dále (iv) změn ukazatele QALY a (v) úspor ve zdravotnictví. Každá z těchto oblastí je podrobněji vysvětlena v následujících sekcích níže.

Snížení konzumace nealkoholické nápojů slazených cukrem a následné snížení BMI

Odhadujeme snížení spotřeby nealkoholických nápojů slazených cukrem o 27,2 % (elasticita ceny 1,385 při stoprocentním přenesení daně na spotřebitele a sazbě daně 20 %). Tento výsledek je v souladu s literaturou: souhrn Světové banky uvádí přibližně 24 %,založené mimo jiné na metaanalýze Andreyevy a kol. (2011) pro daň ve výši 10 %(model založený na elasticitě poptávky po nealkoholických nápojích slazených cukrem; , míra přenesení daně na spotřebitele nebyla specifikována) (Světová banka, 2020).Wang a kol. (2012) odhadují při zdanění ve výši 1 penny za unci (na národní úrovni v USA) pokles spotřeby o 15 %, přičemž simulace obvykle předpokládají stoprocentní přenesení daně na spotřebitele. Long a kol. (2015) uvádějí snížení spotřeby o 20 % při zdanění 1 cent za unci, které zvyšuje cenu přibližně o 16 %; v základním scénáři předpokládají 100% přenesení daně a dále testují citlivost v rozmezí 50–150 % (pracují jak s vlastní, tak s křížovou elasticitou ceny). Ve studii ze San Francisca se dva roky po zavedení daně ve výši 20 % pomocí kauzálního odhadu zjistilo snížení spotřeby o 34,1 %, i když tento výsledek nebyl statisticky významný (Silver a kol., 2023). White a kol. (2023) dále odhadují, že po zavedení dvacetiprocentní daně došlo ke snížení spotřeby nealkoholických nápojů slazených cukrem (SSB) o 26,8 % a slazených limonád o 23,1 %. Rozdíly ve výsledcích jsou celkově způsobeny především hodnotou elasticity a předpokládanou mírou přenesení daně na spotřebitele.

Podle našich odhadů se BMI sníží průměrně o 0,12. Tato změna je srovnatelná s hodnotami zaznamenanými v nedávných hodnoceních zavedení daně z nealkoholických nápojů slazených cukrem (SSB), tedy 0,08 podle Long a kol. (2015); 0,15 podle Barrientos-Gutierrez a kol. (2017) a 0,197 podle Lee a kol. (2023).

Snížení výskytu nemocí

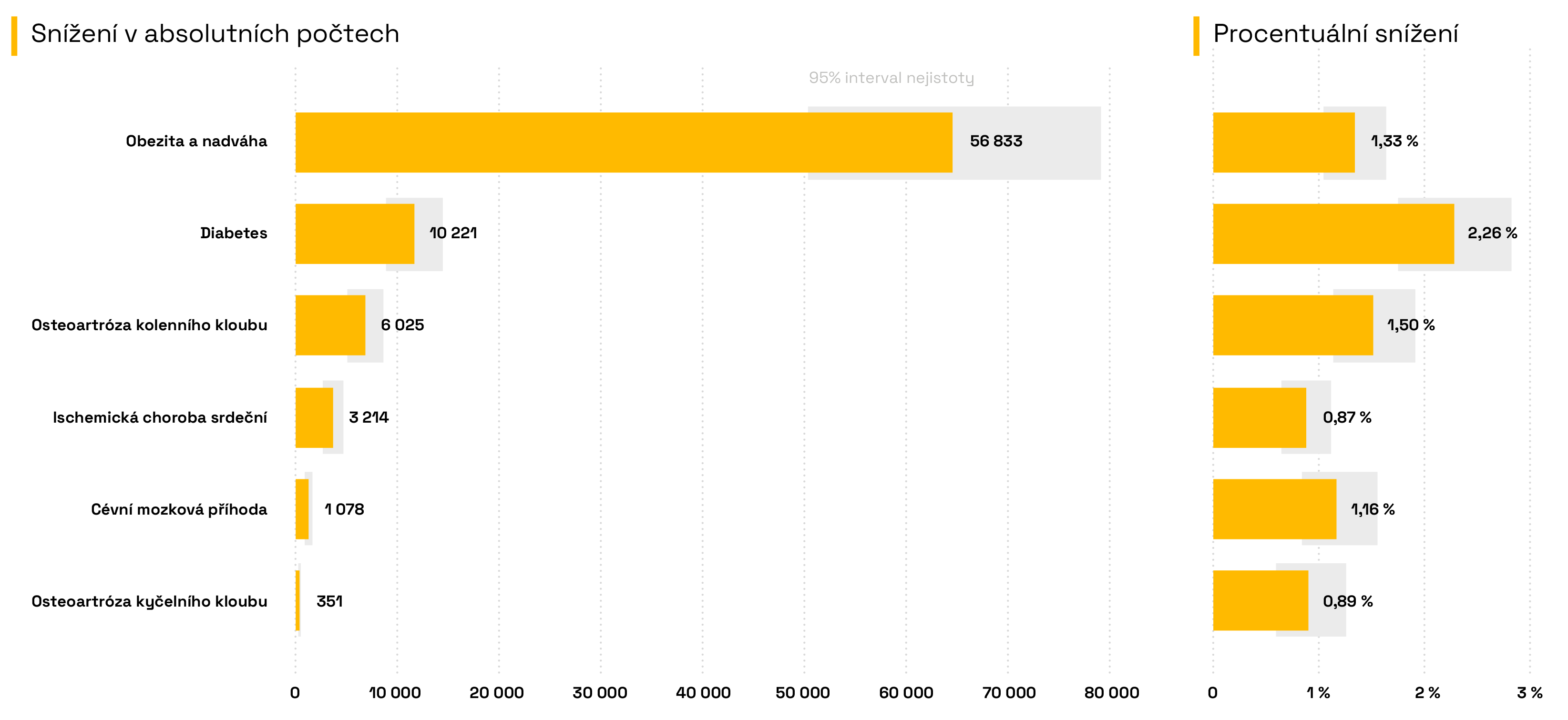

Snížení počtu nových případů u pěti chronických onemocnění a změny ve výskytu nadváhy a obezity po zavedení dvacetiprocentní daně na nealkoholické nápoje slazené cukrem (SSB) v desetiletém období ve srovnání se situací, kdy by k zavedení daně nedošlo.

Interpretace

Největší relativní pokles se projevuje u obezity. Je to důsledek okamžitého poklesu příjmu kilokalorií z nápojů slazených cukrem (SSB) u skupin vykazujících vyšší konzumaci (dospělí s vyšším BMI; Eurostat) a efektů souvisejících s prahovými hodnotami: posunutím pravé části grafu vyjadřující příjem a rozložení BMI se více jedinců dostane pod hraniční hodnotu BMI, nebo na hodnotu nižší než 30. Protože náš model rozkládá změnu BMI do tří let, projeví se změny postupně v čase. Tento vzorec je v souladu s důkazy, že zdanění SSB vede k většímu poklesu spotřeby u osob, které je na počátku konzumují ve vysokém objemu, a s empirickými i modelovými studiemi poukazujícími na to, že úprava hmotnosti vyžaduje více let a procentní změny bývají výraznější u obezity než u nadváhy (Colchero a kol., 2017).

Pokud jde o sledovaná onemocnění, největší snížení incidence je patrné u diabetu 2. typu. Za tímto výsledkem stojí dva faktory: (i) strmý gradient relativního rizika u BMI (malé ale trvalé klesání BMI se odráží v poměrně výrazné změně u rizika vzniku diabetu, (ii) vysoká výchozí zátěž, prevalence diabetu se totiž v České republice od 90. let zhruba ztrojnásobila a i mírné procentní změny tak vedou ke značnému snížení absolutního počtu případů.

Druhé a třetí nejvyšší snížení incidence pozorujeme u osteoartrózy kolenního kloubu a u cévní mozkové příhody, což přičítáme relativně vysoké prevalenci těchto onemocnění v populaci ve věku 25–64 let.

Shrnutí výsledků: Uplatňování této politiky po dobu 10 let přináší:

- Snížení nadváhy a obezity o 1,33 %,

- z pohledu onemocnění je nejvyšší pokles incidence u diabetu 2. typu (2,26 %),

- následně osteoartróza kolenního kloubu(1,50 %),

- a cévní mozkové příhody (1,16 %),

- výskyt osteoartrózy kyčelního kloubu o 0,89 % a Ischemická choroba srdeční se snižuje o 0,87 %.

Shrnutí výsledků: Pokud jsou údaje k dispozici, uvádíme absolutní počet případů, kterým bylo možné předejít, společně s procentním vyjádřením a 95% intervalem nejistoty (průměr z 200 simulací). Tyto vzorce odpovídají známým gradientům rizika souvisejícího s BMI (nejvýraznější u diabetu a u onemocnění souvisejících se srdcem, cévami a metabolismem).

Snížení počtu úmrtí

Snížení počtu úmrtí modelujeme pouze jako důsledek snížení počtu případů onemocnění. Například pokud je úmrtnost na diabetes 5 % a snížený počet případů diabetu je 100, odhadujeme, že se podařilo zabránit přibližně pěti úmrtím.

Tabulka 1: Snížení počtu úmrtí u pěti sledovaných chronických onemocnění, 2022–2031 ve srovnání se situací, kdy zde zvažovaná daň není zavedena

| Onemocnění | Snížení počtu v číslech |

|---|---|

| Diabetes | 72 (30–130) |

| Cévní mozková příhoda | 191 (100–300) |

| Ischemická choroba srdeční | 349 (220–480) |

| Osteoartróza kolenního kloubu | 0 () |

| Osteoartróza kyčelního kloubu | 0 () |

() = UI = interval nejistoty 95 %

Interpretace

Největší pokles úmrtnosti sledujeme u ischemické choroby srdeční (ICHS), což odráží vysoký výskyt tohoto onemocnění v České republice a relativně vysokou úmrtnost. Na druhém a třetím místě jsou cévní mozková příhoda a diabetes 2. typu. Diabetes se vyskytuje častěji, avšak vykazuje nižší úmrtnost než cévní mozková příhoda (i při zohlednění standardizovaných ukazatelů úmrtnosti). Zároveň platí, že osoby s diabetem mají zvýšené riziko cévní mozkové příhody (Mozenson a kol., 2023). Úmrtí související s osteoartrózou jsme nemodelovali, proto je odhadované snížení úmrtnosti u obou forem osteoartrózy nulové.

Shrnutí výsledků: V horizontu deseti let by politika vedla k odvrácení přibližně 612 úmrtí (součet středních hodnot v Tabulce 1; 72 + 191 + 349), zejména u ICHS, cévní mozkové příhody a diabetu 2. typu. Interval nejistoty lze uvést pouze tehdy, pokud je vypočten přímo na úrovni celkového počtu (nikoli prostým sčítáním intervalů z jednotlivých diagnóz).

Roky života v plné kvalitě (ukazatel QALY)

Při výpočtu roků života v plné kvalitě (QALY) se postupuje následovně: u chronických onemocnění se QALY počítají od roku nástupu onemocnění až do konce desetiletého modelu. Neodžité (ztracené) roky QALY v případě úmrtí se počítají každý rok od věku úmrtí do zbývající původně očekávané délky života, odděleně podle pohlaví a diskontovaně v průběhu let

Tabulka 2: Získané roky života v plné kvalitě (QALY) díky snížení incidence a mortality u pěti sledovaných onemocnění a nadváhy a obezity

| Onemocnění | QALY - incidence | QALY - úmrtí | QALY celkem |

|---|---|---|---|

| Diabetes | 1 784 (1 307–2 287) | 255 (177–339) | 2 039 (1 536–2 593) |

| Cévní mozková příhoda | 1 044 (358–1 743) | 565 (394–748) | 1 608 (866–2357) |

| Ischemická choroba srdeční | 1 252 (794–1 719) | 1 693 (1 185–2 247) | 2 945 (2 165–3 780) |

| Osteoartróza kolenního kloubu | 2 064 (1406–2 757) | 0 | 2 064 (1 406–2 757) |

| Osteoartróza kyčelního kloubu | 103 (8–230) | 0 | 103 (8–230) |

| Nadváha a obezita | 25 681 (20 397– 31 104) | 0 | 25 681 (20 397–31 104) |

() = UI = interval nejistoty 95 %

Interpretace

Největší část získaných QALY vyplývá z poklesu nadváhy a obezity, což odráží jejich přímý dopad na kvalitu života (zachycený v indikátorech zdravotního stavu použité metodiky). Mezi pěti sledovanými onemocněními je největší zisk QALY spojen s ischemickou chorobou srdeční (ICHS), a to jak díky snížení incidence, tak díky snížení úmrtnosti. U osteoartrózy (zejména kolenního kloubu) jsou zisky QALY primárně dány zlepšením kvality života (bez modelovaného dopadu na úmrtí). U diabetu 2. typu se zisky QALY odvíjejí od kombinace snížení incidence i úmrtnosti.

Tento vzorec je v souladu s předchozími hodnoceními účinku zdanění nápojů slazených cukrem (SSB) a politik cílících na úpravu tělesné hmotnosti populace (Wang a kol., 2012; Basu a kol., 2014).

Shrnutí výsledků: Největší zisky v počtu let života v plné kvalitě (QALY) vyplývají z poklesu nadváhy a obezity. Mezi sledovanými onemocněními přispívají k celkovým ziskům QALY zejména ischemická choroba srdeční, osteoartróza kolenního kloubu a diabetes 2. typu.

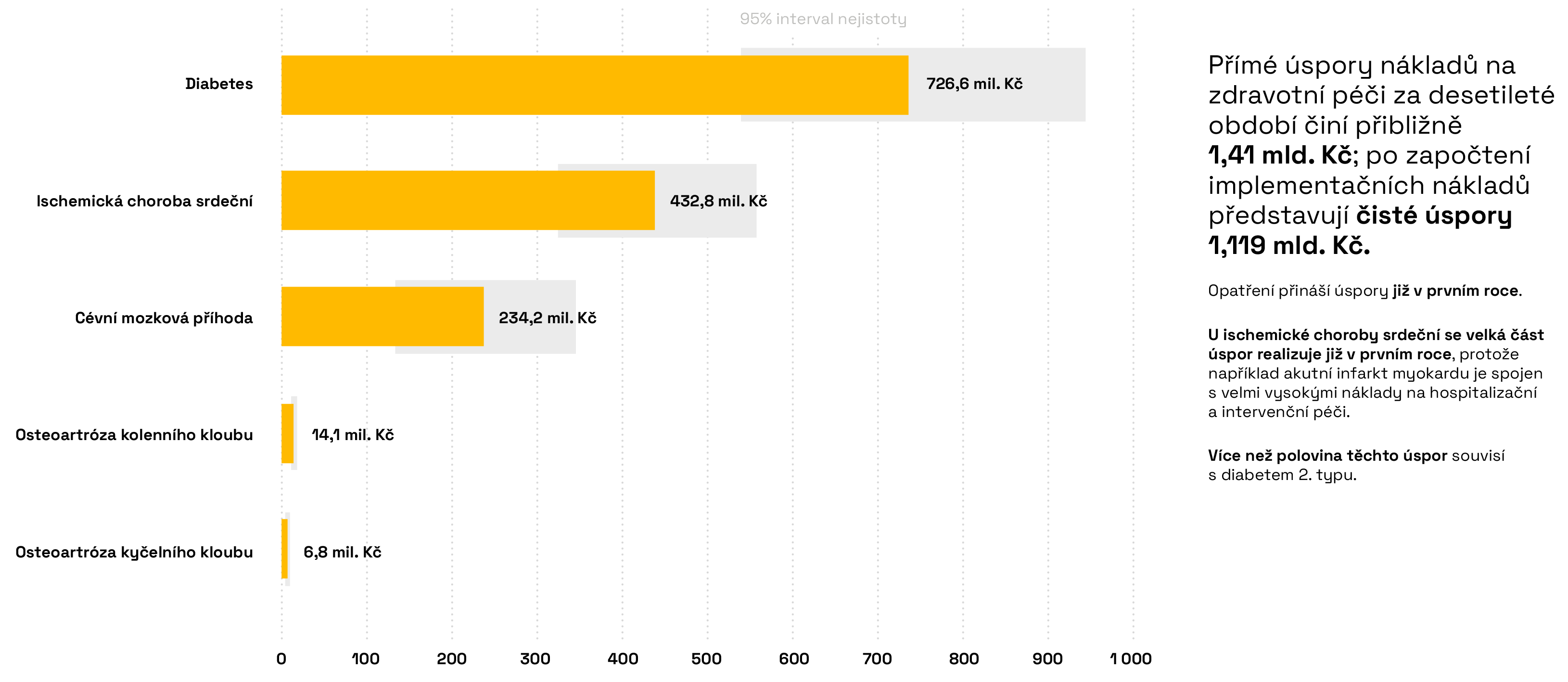

Náklady na zdravotní péči

Úspory nákladů na zdravotní péči u pěti sledovaných onemocnění v desetiletém horizontu po zavedení dvacetiprocentní daně na nealkoholické nápoje slazené cukrem (SSB), a to díky snížení jejich incidence.

Interpretace

Tato politika přináší přímé úspory ve zdravotnictví v přibližné výši 1,41 mld. Kč (hodnota v Kč v roce 2025, roční diskontování 3 %), přičemž největší podíl připadá na diabetes 2. typu. Tyto výsledky jsou v souladu s výdajovými vzorci pozorovanými v datech za Českou republiku. Podle odhadů spotřebovává diabetes přibližně 8 % výdajů na zdravotní péči a až 90 % pacientů trpí diabetem 2. typu, i mírné snížení incidence a prevalence tak přináší velké úspory na pacienta a rok (Kucova and Votapkova, 2017). Podobně Wang a kol. (2012) uvádějí snížení incidence diabetu u dospělých ve věku 25–64 let o 2,6 % za deset let, přičemž v jejich analýze představoval diabetes více než polovinu úspor nákladů na zdravotní péči.

Akutní kardiovaskulární příhody (např. hospitalizace po infarktu myokardu) jsou spojeny s vysokými náklady zejména v prvním roce. Spolu s výrazným snížením počtu případů to vysvětluje vysoké úspory u ischemické choroby srdeční. U cévní mozkové příhody jsme pracovali s relativně nižšími náklady na dlouhodobou péči, proto jsou odhadované úspory nižší než u ICHS, nicméně stále významně přispívají k celkovým úsporám.

U osteoartrózy uvádíme konzervativní mezisoučet, protože hodnotíme pouze primární artroplastiky, které nebylo nutné provést. U pacientů, kteří byli hospitalizováni (na základě podílu hospitalizací a průměrných nákladů na případ) zatím nezahrnujeme rutinní náklady na nechirurgickou léčbu na pacienta a rok. V případě osteoartrózy by zohlednění těchto nákladů na pokračující péči nebo přidání indikovaných revizních zákroků úspory ještě zvýšilo.

Shrnutí výsledků: Opatření přináší úspory již v prvním roce. Přímé úspory nákladů na zdravotní péči za desetileté období činí přibližně 1,41 mld. Kč; po započtení implementačních nákladů představují čisté úspory 1,119 mld. Kč. Více než polovina těchto úspor souvisí s diabetem 2. typu.

Efektivita nákladů

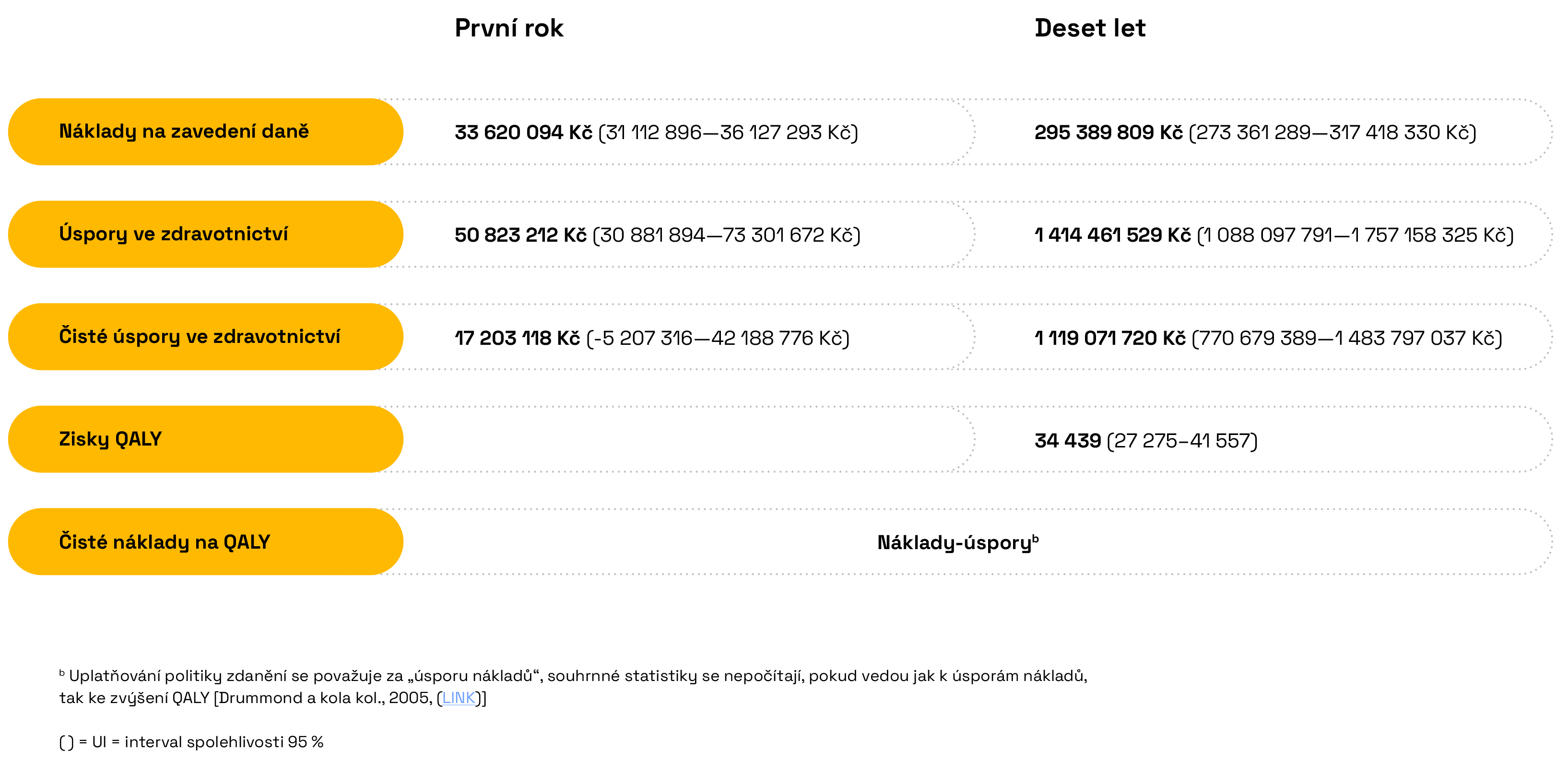

Průměrné náklady na zavedení dvacetiprocentní daně na nealkoholické nápoje slazené cukrem (SSB) oproti úsporám ve zdravotnictví a rokům života v plném zdraví (QALY)

Interpretace

Z pohledu zdravotní péče tato politika přináší úspory. Administrativní náklady související se zdaněním činí 33,6 mil. Kč za první rok a 295,4 mil. Kč za desetileté období, úspory na zdravotní péči jsou ale v prvním roce dosahují výše 50,8 mil. Kč (po zavedení daně) a za celé desetileté období ve výši 1,41 mld. Kč (hodnota v Kč v roce 2025). Údaje za desetileté období uvádíme v současné hodnotě diskontované o 3 %.

Předpokládané čisté úspory ve zdravotnictví činí 17,2 mil. Kč v prvním roce a 1,119 mld. Kč za období deseti let, což potvrzuje převahu úspor (nižší náklady a vyšší dopady na zdraví).

Pokud jde o zátěž nemocí, zavedení daně generuje za desetileté období 34 439 let života v plné kvalitě (QALY), což dokazuje, že program je při standardní hodnotě 1,2 mil. Kč na jeden rok života v plném zdraví (QALY) vysoce úsporný.

Zohlednili jsme také náklady na zavedení daně v různé výši. Vzhledem k tomu, že administrativní náklady a náklady související s dodržováním legislativy jsou nejisté, pracovali jsme u základních nákladů souvisejících se zavedením daně s jednostrannou citlivostí ±50 % (tj. 0,5x a 1,5x základ). To ovlivňuje i náklady a čisté úspory (a nákladovou efektivitu) (infografika níže - rozdílné náklady na zavedení daně).

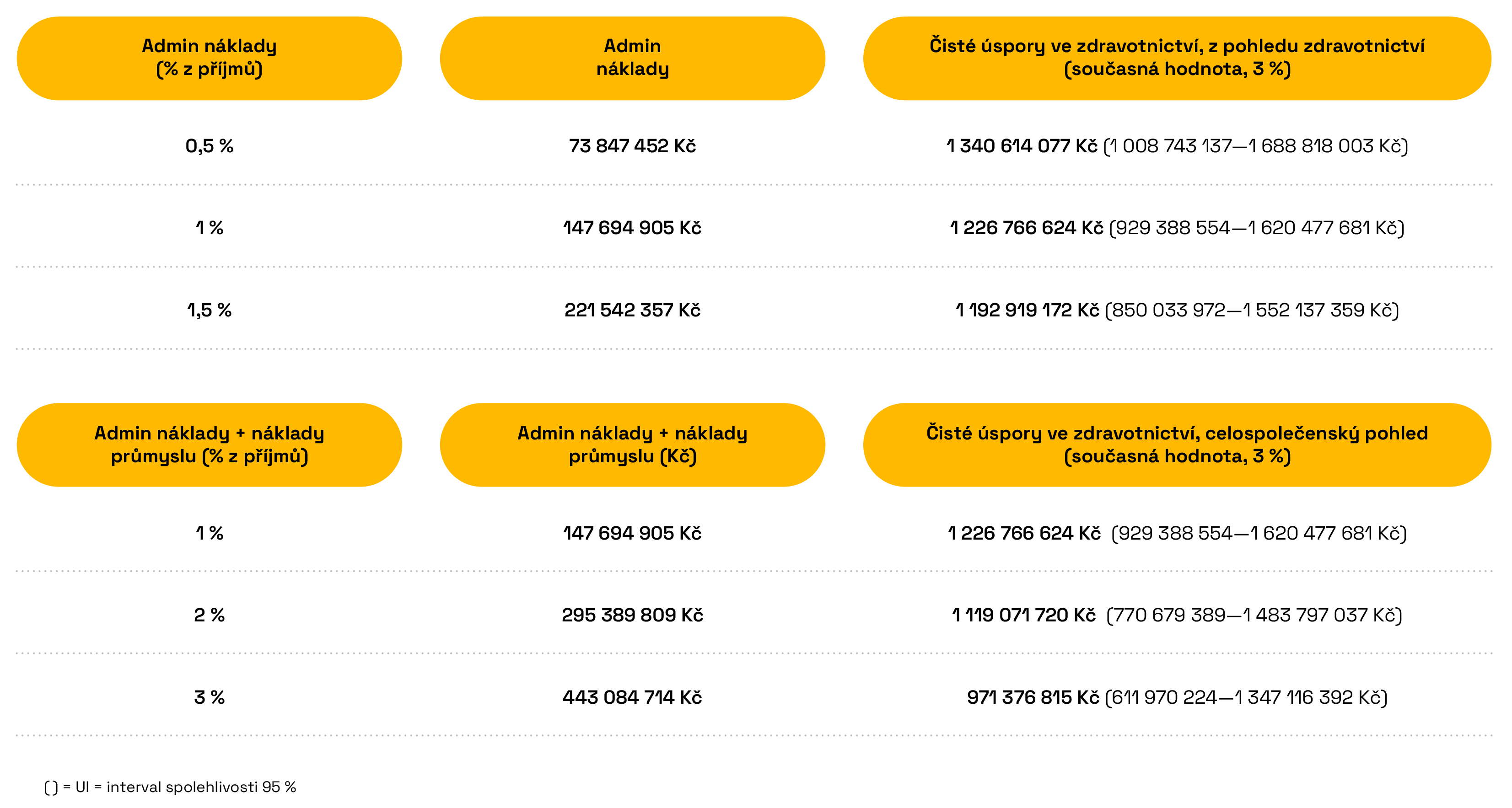

Rozdílné náklady na zavedení daně

áklady na zavedení dvacetiprocentní daně na nealkoholické nápoje slazené cukrem (SSB) sledujeme pro hodnoty 1 %, 2 % a 3 % (z hlediska společnosti) a 0,5 %, 1 %, 1,5 % (z hlediska zdravotnictví) z celkových daňových příjmů

Interpretace

Testujeme citlivost výsledků na různé předpoklady o výši administrativních nákladů a nákladů na dodržování legislativy, které vyjadřujeme jako podíl z vybraných daňových příjmů. Se zvyšujícím se podílem těchto nákladů (např. z 0,5 % na 1,5 % z pohledu zdravotnictví, resp. z 1 % na 3 % z celospolečenského pohledu) se očekávané čisté úspory snižují. Tento vztah je přímočarý: vyšší procentní podíl nákladů znamená vyšší absolutní náklady a tím nižší čisté úspory.

Administrativní náklady navíc vycházejí z výše skutečně vybraných daňových příjmů, které se v modelu odvíjejí od toho, jak velká část daně se promítne do ceny pro spotřebitele. Pokud je přenesení daně nižší, cena pro spotřebitele roste méně, spotřeba klesá méně, daňový základ (prodané množství) zůstává vyšší a s ním i daňové příjmy a administrativní náklady. Naopak při vyšším přenesení daně dochází k většímu poklesu spotřeby a nižším příjmům, což snižuje jak daňové příjmy, tak i administrativní náklady. Vyšší přenesení daně tak současně posiluje zdravotní přínosy (větší snížení spotřeby) a snižuje administrativní náklady, takže oba efekty přispívají k růstu čistých úspor.

I při konzervativních předpokladech o výši daňových příjmů zůstávají čisté úspory kladné, a to jak z pohledu plátce zdravotní péče, tak z celospolečenského pohledu (současná hodnota při diskontování 3 %). Robustnost výsledků odráží velikost úspor nákladů na zdravotní péči, kterým lze předejít – zejména u diabetu 2. typu a ischemické choroby srdeční – zatímco administrativní a compliance náklady tvoří v porovnání s těmito úsporami relativně malou část celkové bilance.

Shrnutí s přihlédnutím k různé výši nákladů souvisejících se zavedením daně: závěr o úspornosti a nákladové efektivitě opatření je stabilní i při různých úrovních administrativních nákladů.

Diskuse

Naše analýza přináší dva hlavní poznatky. Za prvé, celospolečenský přínos představuje 34 439 (27 275–41 557) let života v plné kvalitě (ukazatel QALY) či 59,22 let života v plné kvalitě na 10 000 obyvatel, což naznačuje, že se z pohledu nákladů jedná o vysoce efektivní politiku, je-li prahová hodnota jednoho roku života v plné kvalitě 1,2 mil. Kč (1,37 mil. Kč za rok 2025).

Je důležité poznamenat, že do hodnocení zahrnujeme pouze pět onemocnění souvisejících s BMI. Nezahrnujeme další onemocnění, na která může mít změna hmotnosti vliv (např. hypertenze, dyslipidémie, nealkoholové postižení jater (NAFLD), spánková apnoe, bolesti bederní páteře aj.) a odhady přínosů proto mohou být konzervativní. Obdobně naše analýza bere do úvahy pouze nealkoholické nápoje slazené cukrem. Podle našich odhadů očekáváme, že zdanění, které se dotkne širší skupiny nápojů slazených cukrem (SSB), zvýší přínosy nad rámec našich odhadů.

Za druhé, z pohledu plátců zdravotní péče přináší tato politika úspory nákladů a mírně by zmírnila poptávku po zdravotních službách v České republice v období, v němž se očekává nárůst jejich využití i nákladů. V námi zvažovaném základním scénáři převyšuje současná hodnota úspor ve zdravotnictví za desetileté období náklady související se zavedením daně, čímž vznikají čisté úspory. Tento závěr je dobře podložený, a to i při zohlednění přiměřených odchylek v předpokladech diskontování a u jednotkových nákladů. Tyto výsledky jsou v souladu s aktuálními prognózami předpokládajícími nárůst výdajů na zdravotní péči v České republice a poukazují na roli daně jako podpůrného preventivního opatření v systému s dlouhodobě omezenými zdroji (Dataozdravi, 2024).

Vzhledem k nejistotám souvisejícím s dlouhodobými dopady takových politik, jsme pro analýzu zvolili období deseti let. Studie ukazují, že politiky zaměřené na snižování tělesné hmotnosti jsou obecně účinné v krátkodobém horizontu, jejich dlouhodobá účinnost je méně zřejmá, ale některé důkazy naznačují pokles účinnosti v průběhu času (Wing & Hill, 2001; Franz, 2007; Machado, 2022).

Výsledky našeho modelu odpovídají dřívějším mikrosimulačním modelům zkoumajícím efekty zdanění nápojů slazených cukrem.

INDIE: Dvacetiprocentní daň na nápoje slazené cukrem (SSB) měla podle předpokladů snížit v letech 2014 až 2023 výskyt nadváhy a obezity o 3,0 % a výskyt diabetu 2. typu o 1,6 % (Basu a kol., 2014).

JIHOAFRICKÁ REPUBLIKA: Zavedením dvacetiprocentní daně snížili podle odhadů obezitu u mužů o 3,8 % a u žen o 2,4 % (Manyema a kol., 2014).

BRAZÍLIE: Dvacetiprocentní zdanění na úrovni celého státu mělo za deset let snížit výskyt obezity o 6,7 % (v případě třicetiprocentního zdanění by byl pokles o 9,1 %) (Basto-Abreu a kol., 2024).

SPOJENÉ KRÁLOVSTVÍ: Pokud jde o zdanění nealkoholických nápojů, modelování u dětí a dospívajících naznačuje pokles prevalence nadváhy a obezity o 0,59 procentního bodu ve střednědobém horizontu, přičemž největší zlepšení bylo zaznamenáno v chudších oblastech (Cobiac a kol., 2024).

Tyto studie přinášejí celkově konzistentní údaje o procentním poklesu výskytu obezity a nemocí v důsledku uplatňování politik na zdanění nápojů slazených cukrem (SSB).

Náklady na zavedení daně jsme parametrizovali pomocí standardního přístupu používaného v literatuře, ten vyjadřuje administrativní náklady jako podíl z vytvořených daňových příjmů, nejsou-li k dispozici přímé odhady pro danou zemi (Du a kol., 2020; Evropská komise, 2015; Wilde a kol., 2019; Riva Smith a kol., 2024). Do výpočtu efektivity nákladů nezahrnujeme daňové příjmy, neboť naším cílem není hodnocení fiskálních výnosů pro stát, ale zhodnocení přínosů pro zdraví.

Naše analýza má tři hlavní omezení. Za prvé, nemodelovali jsme substituci nápojů slazených cukrem (SSB) jinými nápoji (např. 100% džusem), neboť jsme neměli pro český kontext k dispozici spolehlivá data o křížové cenové elasticitě a údaje o spotřebě jiných nápojů, které by je mohly nahradit, jsou omezené. Literatura uvádějící pozorováním získané informace o náhradě (substituci) neposkytuje jednoznačná data. Nejlepší důkazy obecně poukazují spíše na částečnou nebo omezenou substituci než na úplnou náhradu (M Oddo a kol., 2021; Gibson a kol., 2021; Bleich a kol., 2021; White a kol., 2023; Long a kol., 2015).

Za druhé jsme neodhadovali ztrátu mrtvé váhy související se zdaněním. Tento pojem zachycuje ztrátu ekonomické efektivity a celkového blahobytu (společenského prospěchu) po zavedení daně. Omezená dostupnost dat nám například neumožňuje odhadnout potenciální ztráty, které mohou vzniknout některým nebo všem výrobcům nápojů slazených cukrem (SSB). I když literatura týkající se výrobců nápojů slazených cukrem (SSB) naznačuje, že se tyto společnosti rychle adaptují na rychlý pokles spotřeby slazených nápojů (Williams and Goldsworthy, 2012). Za třetí, model nezohledňuje nejistotu u některých vstupních dat modelu, jako jsou incidence nemocí a úmrtnost.

Model se chystáme v roce 2026 vylepšit. Jeho aktualizace by mohla zahrnovat: (i) moduly zkoumající ztrátu mrtvé váhy a moduly přizpůsobující odvětví situaci, (ii) elasticitu cen specifickou pro Českou republiku odhadnutou přímo z mikrodat, (iii) křížovou elasticitu cen pro zachycení substitučních vzorců.

Stejně jako všechny další studie pracující s mikrosimulací by měly být naše výsledky interpretovány jako nejlepší dostupné podklady pro rozhodování, pokud nejsou k dispozici randomizované nebo kvazi-experimentální dlouhodobé odhady.

Vytvořené infografiky a zpracovaná data jsou zveřejněna pod licencí CC BY 4.0, to vám umožňuje si materiály stáhnout, upravit a zveřejnit při uvedení původu a odkazu na licenci. Vstupní data však často mají svoji vlastní licenci a je třeba si ověřit pravidla používání.

Ilustrace na webových stránkách: Storyset

Vytvořené infografiky a zpracovaná data jsou zveřejněna pod licencí CC BY 4.0, to vám umožňuje si materiály stáhnout, upravit a zveřejnit při uvedení původu a odkazu na licenci. Vstupní data však často mají svoji vlastní licenci a je třeba si ověřit pravidla používání.

Ilustrace na webových stránkách: Storyset

Vytvořené infografiky a zpracovaná data jsou zveřejněna pod licencí CC BY 4.0, to vám umožňuje si materiály stáhnout, upravit a zveřejnit při uvedení původu a odkazu na licenci. Vstupní data však často mají svoji vlastní licenci a je třeba si ověřit pravidla používání.

Ilustrace na webových stránkách: Storyset